您现在的位置:

您现在的位置:取消一个证!2月25日起,私对私、私对公20万元以上划款将严查!

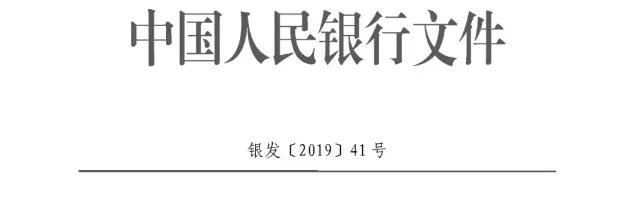

2月12日央行发布《关于取消企业银行账户许可的通知》明确:加强银行账户资金管控,取消开户许可证!

上班第一周,提醒各位两件大事:

1、中国人民银行文件正式落实:开户许可证取消,2019年2月25起开始实施。

2、开户许可证取消,今后增加对于个人银行账户的管控,尤其是“公转私”账户,以及超过限额的账户。

央行文件:开户证正式取消!

一开户许可证取消通知

工作安排

自2019年2月25日起,取消企业银行账户许可地区范围由江苏省泰州市、浙江省台州市扩大至江苏省、浙江省。 其他各省(区、市)、深圳市在2019年年底前完成取消企业银行账户许可工作。

取消许可范围

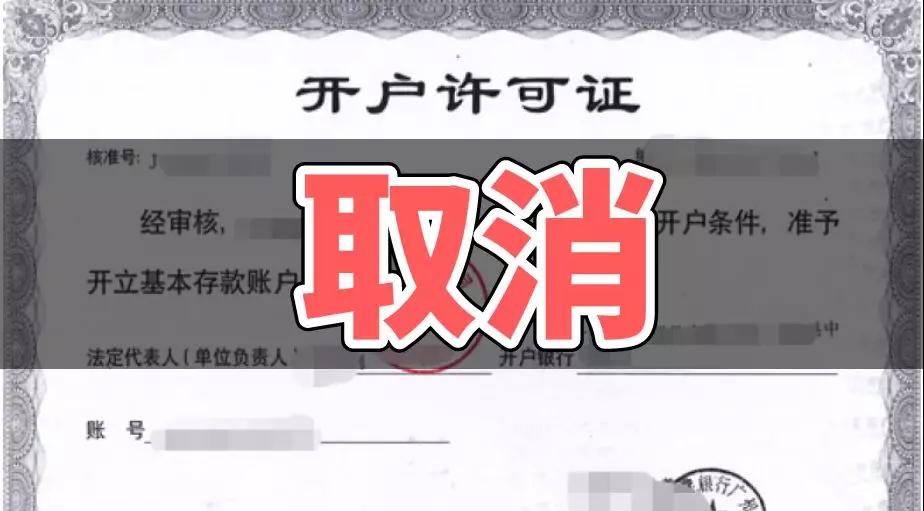

境内依法设立的企业法人、非法人企业、个体工商户(以下统称企业)在银行办理基本存款账户、临时存款账户业务(含企业在取消账户许可前已开立基本存款账户、临时存款账户的变更和撤销业务),由核准制改为备案制,人民银行不再核发开户许可证。

二通知划重点

1、2019年2月25日起,在全国范围内分批取消企业银行账户许可,2019年底前实现完全取消。

2、在取消企业银行账户许可地区,办理基本户、临时户采用备案制。

3、按《人民币银行结算账户管理办法》(中国人民银行令[2003]第5号),严查企业基本户、临时户的开立、变更、撤销,并加强企业银行账户管理。

4、建立涉企信息共享机制和企业银行账户违规联合惩戒机制。

5、严厉查处企业多头开户,乱开账户,出租、出借、出售账户行为。

6、对企业银行账户进行监测,存在异常的,将受到处理和惩罚。

7、基本户只能开一个,匿名账户和假名账户将无容身之地!

8、企业银行结算账户,自开立之日就能办理收付款业务。

9、涉及可疑交易报告的账户,银行将按照反洗钱有关规定采取措施,核实违规的,严肃处理。

10、企业每季度最少对账一次

2月25日开始执行,很重要!

根据央行文件:自2019年2月25日起,取消企业银行账户许可地区范围由江苏省泰州市、浙江省台州市扩大至江苏省、浙江省,其他各省(区、市)、深圳市在2019年年底前完成取消企业银行账户许可工作。

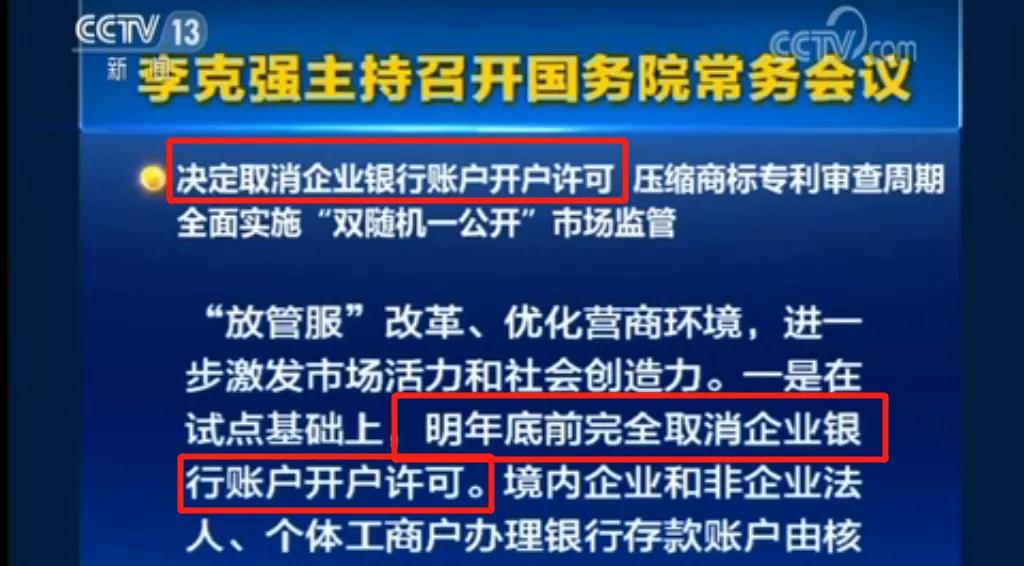

一国务院和央行2018年就已明确

2018年12月,国务院常务会议明确提出:在试点基础上,2019年底前完全取消企业银行账户开户许可。

早在2018年5月,中国人民银行发布了《关于试点取消企业银行账户开户许可证核发的通知》,经国务院批准同意,央行决定试点取消企业银行账户开户许可证核发,试点地区人民银行分支机构对银行为企业开立基本存款账户由核准制调整为备案制,不再核发基本存款账户开户许可证。

开户证取消后,试点地区银行按规定审核企业身份、开户意愿真实性以及基本存款账户唯一性后,即可为符合条件的企业开立基本存款账户,不再需要央行审批。

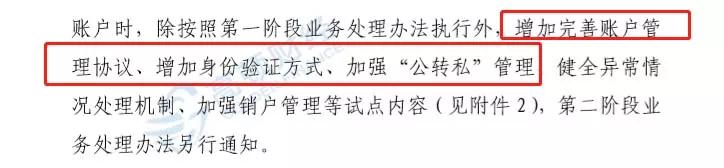

开户证取消后,试点地区银行将为企业开立基本存款,将增加账户管理协议,增加身份验证方式,加强“公转私”管理、健全异常情况处理机制、加强销户管理等试点内容。

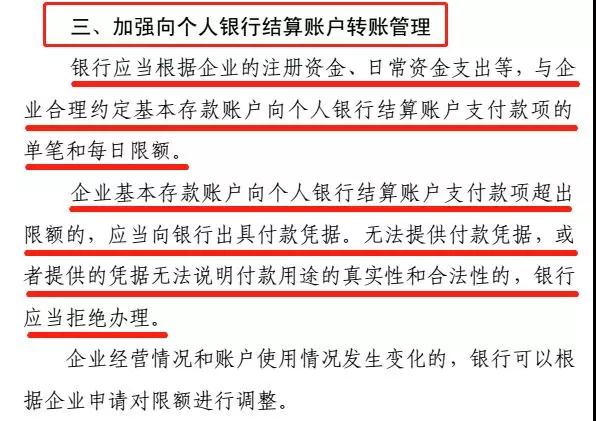

今后,个人银行账户转账管理将会更加严格了。尤其是那些还在用私人账户发工资的老板们,那些超过限额划款的银行账户,都要小心了!

私对私、私对公20万以上划款将严查

金税三期系统中,自然人税收管理系统已经独立于企业税收管理系统,自然人成为同法人组织同一序列的管理对象,而且税务与银行已经实现信息共享,种种措施的推进和执行,就像为纳税人织起的一张网,环环相扣,让大额交易和异常交易无所遁形。

没有任何银行可以包庇任何企业或者个人,哪怕是自己的大客户,只要发现账户有可疑,必须上报税务和中央银行,由于银行和税务信息共享,如果银行不报,税务迟早也会查到,那性质就不一样了,银行也会跟着遭殃!

一、什么情况容易被重点监管?

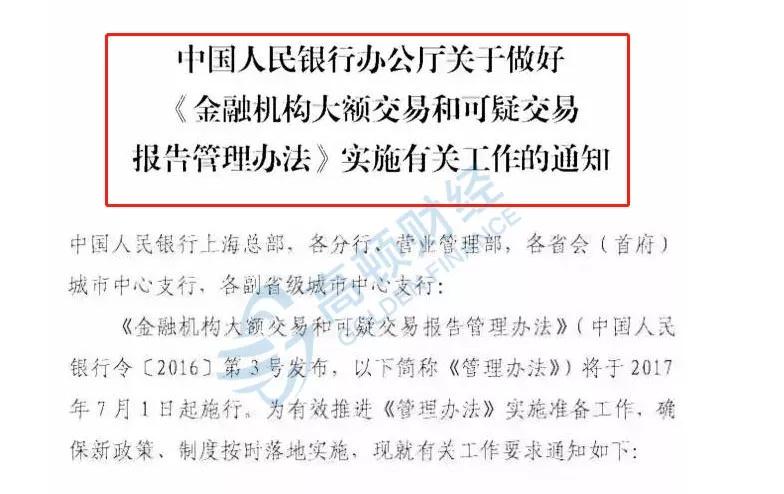

根据中国人民银行发布的《 金融机构大额交易和可疑交易报告管理办法 》

①公对公单笔转账支付或者累计200万元以上;

②私对私或者私对公,单笔转账支付或者当日累计交易20万元以上;

③不管谁对谁,当日单笔或者累计交易人民币5万元以上(含5万元)、外币等值1万美元以上(含1万美元)的现金交易。

二、什么叫现金交易?

包括现金缴存、现金支取、现金结售汇、现钞兑换、现金汇款、现金票据解付及其他形式的现金收支都叫现金交易。

值得注意的是,一旦银行或者其他金融机构发现或者有合理理由怀疑交易与洗钱、恐怖融资等犯罪活动相关的,不论金额大小,都要提交可疑报告。

三、怎么监管? 谁来监管?

大额转账支付由金融机构通过相关系统与支付交易监测系统连接报告。并在交易发生日起的第2个工作日报告中国人民银行总行。

大额现金收付由金融机构通过其业务处理系统或书面方式报告。并在于业务发生日起的第2个工作日报送人民银行当地分支行,并由其转报中国人民银行总行。

而且,这些信息会提交给税务,查询你这些交易内容有没有涉税信息。

四、以下情况要小心

① 老用现金交易,而且数额、频率及用途都跟你正常经营情况不相符。

一个小公司,总有和企业经营规模资金收付频率及金额不符的收支,明明是卖日用百货的,怎么会动不动就有几百万几千万的流水?

② 资金收付流向与企业经营范围明显不符。

例如:明明做餐饮的,天天收到钢铁公司的大额转账,再往影视娱乐公司转。

③ 股东或者法人或者其他不明个人,短期内频繁发生资金支付。

今天给某总转100万,明天又给他转200万,过了两天他转回来500万,这能不引起别人注意吗?

④ 长期闲置的账户原因不明地突然启用,且短期内出现大量资金收付。

这个公司都废了好久了,前段时间突然复活,而且没什么业务,却有大额转账进入,这能不一起注意吗?

五、平时要怎么操作呢?

① 必须转大额现金,到底该咋办呢?

正常交易就让转,就是被重点监管,税局和银行多几道手续,正常经营没啥怕的。

② 客户非要用个人账号转款到公司公账怎么办?

如果是公对公交易,对方却以个人账号转款,那笔款可以退回给客户个人账户,并让客户用公户转过来。最好在交易前就讲明要公对公。注意最后在转账前提醒客户,用公账转款。

如果客户非要用个人账户汇款,那么在用途里注明“代**公司付货款”,就符合法律法规,也是安全的。

如果款项已经汇过来了,汇款单也没注明,你又不想给他退回去,跟客户协商一下,另开证明单即可。

③ 我们公司金额大,开票少,客户全是个人,还不让客户大额转账,那还能不能做生意了?

没说不让转,是说要重点监控!

确实会有很多公司,客户大部分是个人,例如传媒公司、餐饮公司、服装企业,不开票收入很多,资金来源也基本是个人。如果是实际业务的情况下,是没有影响的。怕的是你收了钱,却在账面上显示全都和生产经营无关,或者本来就跟生产经营无关,那套路就跟洗钱一样一样的好嘛!

④ 如果老板从企业借了很多款项,快到年底了,老板要把款还回来,可是超过20万就被监管了,那我一笔笔的还总可以吧,频率控制在几天一次比较合适?

该还款就还啊,你们正常的业务往来怕什么呢?

⑤ 账面上挂着很多应收账款和其他应收款,老板一下子打给公司50万,说让把那些挂账想办法平掉,行不行啊?

公司的应收账款凭啥用老板自己的银行还啊?这不明摆着告诉说你们公司的各种交易公私不分吗?何况还是大额的、高频的。

如果你确实因为某些特殊原因款项都打给老板了,那么先梳理一下哪些是这种情况,把应该还的应收账款清单理出来,再找出相应的单据,资料,对应清账。

案 例案例1:

黄某在眉山市某商业银行开设的个人结算账户,在2015年5月1日至2017年5月1日期间共发生交易1904笔,累计金额高达12.28亿元。这些交易主要通过网银渠道完成,具有明显的异常特征。

2017年6月,眉山市某商业银行依照《金融机构大额交易和可疑交易报告管理办法》向眉山市人民银行反洗钱中心提交了一份有关黄某的重点可疑交易报告。眉山市人民银行立即通过情报交换平台向眉山市地税局传递了这份报告。最终税务查出来黄某2015年从其控股的眉山市公司取得股息、红利所得2亿元,未缴纳个人所得税4000万元。

金税三期下,没有任何银行包庇任何企业,哪怕是自己的大客户,只要发现账户有可疑,必须上报税务,因为个人账户大额和可疑交易银行税务共享信息!

如果银行不报,税务迟早也会查到,那性质就不一样了,那么企业在银行的哪些交易行为容易被查呢?当然是一些避税行为了。

比如,目前有不少企业为了少缴税,就试图利用私人账户来“避税”。

在这里提醒,2018年的税务稽查,不仅要查公司的账户,更会重点稽查公司法定代表人、实际控制人、主要负责人的个人账户!

一旦被稽查,补缴税款是小事,还要缴纳大量的滞纳金和税务行政罚款,构成犯罪的,甚至还要承担刑事责任!

案例2:

北京市通州区国家税务局稽查局向北京创四方电子股份有限公司出具《税务行政处罚决定书》,主要内容如下:通州国税稽查局对公司实际控制人、法定代表人李元兵在工商银行和兴业银行开立的个人账户进行检查,发现以上两个账户均是用于收取客户汇入的购货款。

处罚决定:对公司少缴增值税377,286.46元、企业所得税101,515.75元分别处以0.5倍的罚款,金额合计239,401.11元。本来想“避税”,结果被追回税款不说,还倒贴了23.9万罚款,更重要的是影响以后的企业信用等级,得不偿失!

公司的收入放入老板自己的口袋里,这是中小企业普遍的现象,公布的收入只是冰山一角。企业偷税的一贯伎俩往往也是企业收入频繁流入老板个人账户,这样似乎天不知地不知的就偷税了!税务和银行没有深度合作之前,似乎税务的稽查手段有限。但是现在可能在税务局拿到银行的数据就已经大体发现企业偷税的链条了!以后这种情况确实要小心了,不要做违法的事情,自由才是世界上最贵的东西!

公司用与企业经营无关人员的私人账户,例如,老板老婆,老板儿子,老板女儿。只要是真查,所有跟你有血缘关系的所有人的银行账户都要拉出来一一核对,根本逃不了。

其实根据税收征管法规定,税务虽然有权查询个人和企业银行账户,但是程序和掌握的信息有限,执法力度往往打折扣。但是从2018年开始,各地银行与税务、反洗钱机构合作力度加大,老板私人账户与公司对公户之间频繁的资金交易都将面临监控。

今天起,这些企业要注意了!一连续三年亏损的企业!

这种企业说实话,三年长亏不倒的话,必有隐情。其实税务稽查人员去企业一看就能明白,企业规模和发展势头还不错,员工也很积极,就是账面亏损,这种企业很有可能存在隐匿收入的可能性。

二收入成本严重不匹配!

企业呼呼的往外出成本费用,就是收入不见增加,钱去哪里了啊?毛利偏低、税负偏低的企业,往往不是偷税就是虚开发票。

账面库存几百万,实际可能都没有了!这些纸上富贵看上去风光,但是经不起税务实地核查,一去库房就可以看出企业的好多库存不知道已经卖了多久了,但是因为老板不让去做计收入,就没有结转成本,就一直虚挂!

三客户是个人的企业容易隐匿!

大家最常见的教育培训、餐饮、装修、小超市等这些企业往往客户是个人,个人又不去要发票,这就给偷税创造了良好的土壤。

安全提示一会计不要参与

其实很多企业都是通过法人和会计的银行账户收钱,这种风险是很大的,因为税务如果要联查的话,这2类人一定会被查的!

二国地税合并之后此类违规将更加精准

国地税合并之后,税务的稽查力量将会更强,对于工资违规发放、现金发放、虚假申报、隐匿收入、买卖发票等都将更加精准。

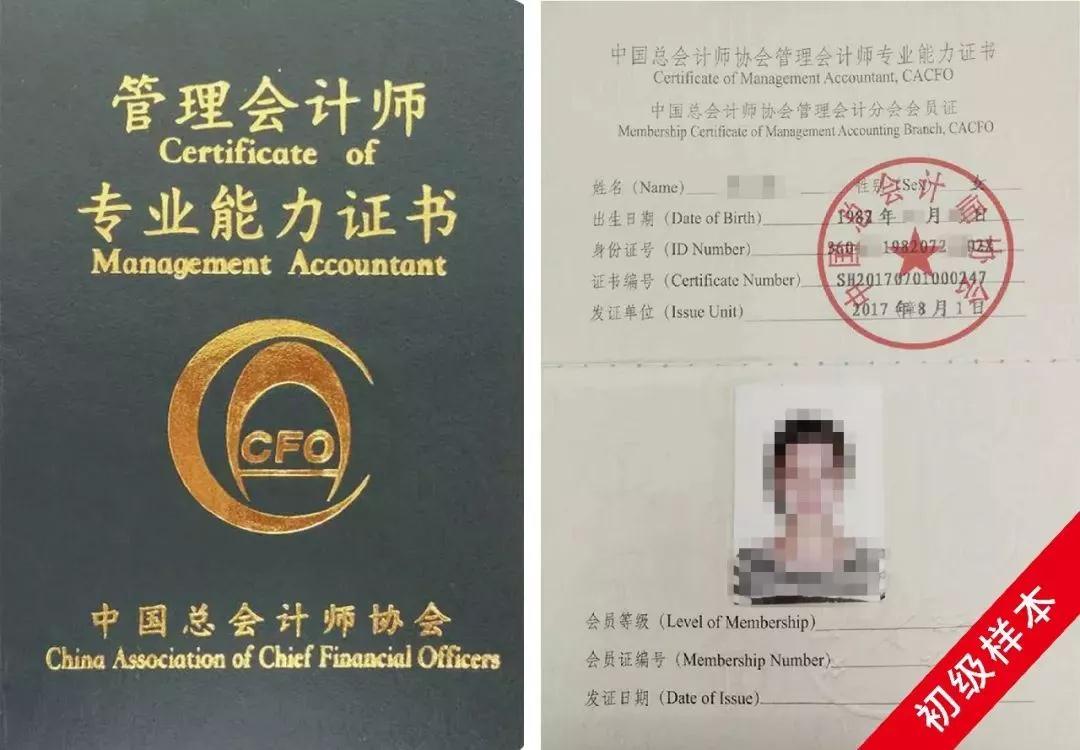

证书介绍

管理会计师专业能力认证,简称MAT,是由中国总会计师协会(中总协)颁发,是中国管理会计人才铂金级证书。初级认证主要面向中基层从业者和大学在校生,中级认证主要面向能力和经验兼具的中高级从业者。学员在接受相应培训、参加并通过由中总协主持的管理会计师专业能力考试后,可取得相应级别管理会计师证书。

证书特点

中国本土首个管理会计权威认证:

中总协颁发、报考条件宽、周期短、成本低、含金量高、就业竞争力强

适合人群

l 想进入管理会计岗位的财务和非财务人员

l 有一定经验期望进一步提升的财务人员

l 未来想从事财务相关岗位的在校学生

l 期待能力拓展的其他岗位管理者

温馨提示:如果有想报名(/)或者咨询的学员可以联系网站客服或者拨打客服电话4008816886(QQ同号)

另外提醒考生:距离2019年春季考试报名3月15日截止,还有不到一个月时间,小伙伴们抓紧了!我们“网站成立二十年,优惠报名送豪礼”优惠活动火爆进行中,报管理会计师MAT,豪送六重好礼!助您升职加薪!

王老师 手机微信:18801588078

施老师 手机微信:13337808312

陈老师 手机微信:13905166580

徐老师 手机微信:18860900878

刘老师 手机微信:13813086899

李老师 手机微信:18761668689

闂傚倸鍊搁崐鎼佸磹閹间礁纾归柟闂寸绾惧綊鏌熼梻瀵割槮缁炬儳缍婇弻鐔兼⒒鐎靛壊妲紒鎯у⒔閹虫捇鈥旈崘顏佸亾閿濆簼绨绘い鎺嬪灪閵囧嫰骞囬姣挎捇鏌熸笟鍨妞ゎ偅绮撳畷鍗炍旈埀顒勭嵁婵犲嫮纾介柛灞捐壘閳ь剛鎳撻~婵嬪Ω閳轰胶鐤呯紓浣割儐椤戞瑩宕ョ€n喗鐓曟い鎰靛亝缁舵氨绱撻崘鈺傜婵﹨娅i幏鐘诲蓟閵夘喒鍋撳Δ鍛厱婵☆垵宕甸惌鎺斺偓瑙勬礃閸ㄥ潡鐛Ο鑲╃<婵☆垳鍘ч獮鍫ユ⒒娴e憡鎯堟繛灞傚灲瀹曟繄浠﹂崜褜娲搁梺缁樺姉閸庛倝鎮¢妷锔剧闁瑰鍋熼幊鍛箾閹绘帞鎽犻柟渚垮妽缁绘繈宕ㄩ鍛摋闂備礁婀遍幊鎾垛偓姘卞娣囧﹪骞栨担鑲濄劑鏌ㄩ弮鈧崕宕囩礊閹烘鈷掗柛灞剧懆閸忓矂鏌熼搹顐e磳鐎规洜鏁诲浠嬵敇閻愭鍞甸梻浣芥硶閸o箓骞忛敓锟�

闂傚倸鍊搁崐鎼佸磹閹间礁纾归柟闂寸绾惧綊鏌熼梻瀵割槮缁炬儳缍婇弻鐔兼⒒鐎靛壊妲紒鎯у⒔閹虫捇鈥旈崘顏佸亾閿濆簼绨绘い鎺嬪灪閵囧嫰骞囬姣挎捇鏌熸笟鍨妞ゎ偅绮撳畷鍗炍旈埀顒勭嵁婵犲嫮纾介柛灞捐壘閳ь剛鎳撻~婵嬪Ω閳轰胶鐤呯紓浣割儐椤戞瑩宕ョ€n喗鐓曟い鎰靛亝缁舵氨绱撻崘鈺傜婵﹨娅i幏鐘诲蓟閵夘喒鍋撳Δ鍛厱婵☆垵宕甸惌鎺斺偓瑙勬礃閸ㄥ潡鐛Ο鑲╃<婵☆垳鍘ч獮鍫ユ⒒娴e憡鎯堟繛灞傚灲瀹曟繄浠﹂崜褜娲搁梺缁樺姉閸庛倝鎮¢妷锔剧闁瑰鍋熼幊鍛箾閹绘帞鎽犻柟渚垮妽缁绘繈宕ㄩ鍛摋闂備礁婀遍幊鎾垛偓姘卞娣囧﹪骞栨担鑲濄劑鏌ㄩ弮鈧崕宕囩礊閹烘鈷掗柛灞剧懆閸忓矂鏌熼搹顐e磳鐎规洜鏁诲浠嬵敇閻愭鍞甸梻浣芥硶閸o箓骞忛敓锟�

课程推荐

| 培训课程 | 适合人群 | 培训价格 | |

|---|---|---|---|

| 管理会计师 (初级) |

1、《管理会计概论》 | 从事市场、销售、供应链、人事、财务等工作的员工 大专及大专以上经营类专业在校大学生、研究生 |

2260元 购买课程 480元/4门 购买题库 |

| 2、《管理会计人员职业道德》 涵盖管理会计基本概念、工具、方法,管理会计创新理念,中国管理会计能力体系与西方管理会计体系的差异 |

|||

| 3、《预算实务》(含预算编制、预算执行、预算控制与分析) 涵盖预算基本知识、年度预算编制与执行、预算制度设计与实施及其与战略联系的各方面知识点,包括程序性、实施指南、预算编制及预算执行和调整等内容,内容重点是全面预算的作用和编制实务。 |

|||

| 4、《成本管理》(含成本控制方法、成本责任、标准成本系统、作业成本分配等) 涵盖标准成本系统的应用基本知识,成本管理责任体系的建立,成本控制方法和价值工程的基本知识,介绍作业成本法的基本思想和应用思路,内容重点是产品与交付性成本的体系化管理方法。 |

|||

| 新增实操课程(30学时):《预算实操》、《成本实操》 |

最新资讯

网站地图

网络课程涵盖(36学时):

一、《管理会计概论》

三、《预算实务》

含预算编制、预算执行、预算控制与分析

四、《成本管理》

含成本控制方法、成本责任、标准成本系统、作业成本分配等

新增实操课程(30学时):

1、《预算实操》

2、《成本实操》

管理会计师火热招生中

管理会计师题库和模拟考试系统

管理会计师访谈宣传片

闂傚倸鍊搁崐鎼佸磹閹间礁纾归柟闂寸绾惧綊鏌熼梻瀵割槮缁炬儳缍婇弻鐔兼⒒鐎靛壊妲紒鐐劤缂嶅﹪寮婚敐澶婄闁挎繂鎲涢幘缁樼厱闁靛牆鎳庨顓㈡煛鐏炲墽娲存鐐达耿閹崇娀顢楅埀顒佷繆娴犲鈷戠紒瀣硶缁犺尙绱掗鑺ュ磳鐎殿喛顕ч埥澶愬閳哄倹娅囬梻浣瑰缁诲倸螞濞戔懞鍥Ψ閳哄倵鎷哄┑顔炬嚀濞层倝鍩€椤掍緡娈滅€规洘鍨块獮姗€鎳滈棃娑樼哎婵犵數濞€濞佳囶敄閸℃蛋澶愬醇閻旇櫣顔曢梺鐟扮摠缁诲倿鎳滆ぐ鎺撶厱闁瑰灝鍟顔芥叏婵犲啯銇濋柡灞芥嚇閹瑩鎳犵捄渚純闂備礁鎲¤摫闁诡喖鍊垮濠氭晲婢跺﹦顔婇梺缁樺姇濡﹤煤椤撱垺鈷戦柣鐔稿閻n參鏌涢妸銉хШ闁糕晝鍋ら獮瀣偐椤愵澀澹曢梺鎸庣箓缁ㄨ偐鑺辨禒瀣厱濠电姴瀚禒杈ㄦ叏婵犲啯銇濋柟铏墵閸╃偤鏁愰崨顖溞ㄩ梺璇″枟閿氭い顐g箞椤㈡牠鎳為妷褉鍋撳ú顏呪拺闁荤喐婢橀埛鏃傜磼椤曞懎鐏﹂柛鈺傜洴楠炴帡骞婇妸銉хШ闁轰焦鍔欏畷銊╊敊閸忓吋鐣奸梻鍌欑閹芥粓宕伴幘璇茬;闁绘劕鐏氬畷鍙夌箾閹寸偟顣查悗姘皑閹叉瓕绠涘☉娆忎患闂佹眹鍨婚。浠嬪磻閹捐埖鍠嗛柛鏇ㄥ墰椤︺儳绱撻崒姘毙㈤柨鏇ㄤ邯閹即顢欑喊鍗炴倯婵犮垼鍩栬摫闁哄應鏅犲娲嚍閵夊喚浜棟濞寸厧鐡ㄩ崐鍨亜閹惧崬鐏柍閿嬪笒闇夐柨婵嗘处閸も偓濡炪倖娲樼划宥囨崲濞戙垹鐭楀璺鸿嫰閳峰矂鎮楃憴鍕闁告梹锕㈡俊鐢稿箛閺夎法顔婇梺瑙勫劤閸樻牜鑺遍悽鍛娾拻濞达絽鎲¢幆鍫熺箾鐏炲倸濮傜€规洑鍗冲畷鍗炍熺喊杈ㄩ敜婵犵數濮撮敃銈夋偋婵犲洦鍋傛繛鍡樻尰閻撴稑顭跨捄鐚村姛濞寸姰鍨洪妵鍕晲閸℃せ鏋欓梺鍝勭灱閸犳牠銆佸▎鎴犵當闁告繂瀚崚鎺楁⒒娴e憡鎯堥柣顓烆槺缁辩偞绗熼埀顒勫Υ娴e壊娼ㄩ柍褜鍓熼獮鍐ㄢ枎閹炬潙浠洪梺绋跨箰閹芥粎绮堥崘顏嗙=闁稿本鑹鹃埀顒€鍢查湁闁搞儯鍔婃禒鍫ユ煕濠靛嫬鍔滈柡鍡樼矒閺岋綁骞囬浣瑰創闂佺粯甯掗悘姘跺Φ閸曨垰绠抽柟鎼灠婵稓绱撴担鍓叉▓闁告挾鍠栧璇测槈閵忕姷鍘搁梺绋挎湰缁矂鍩涢崼銉︹拺闂侇偆鍋涢懟顖涙櫠椤栫偞鐓熼柡鍐╁灥婢у瓨顨ラ悙鑼闁轰焦鎹囬弫鎾绘晸閿燂拷闂傚倸鍊搁崐鎼佸磹閹间礁纾归柟闂寸绾惧綊鏌熼梻瀵割槮缁炬儳缍婇弻鐔兼⒒鐎靛壊妲紒鎯у⒔閹虫捇鈥旈崘顏佸亾閿濆簼绨绘い鎺嬪灪閵囧嫰骞囬姣挎捇鏌熸笟鍨妞ゎ偅绮撳畷鍗炍旈埀顒勭嵁婵犲嫮纾介柛灞捐壘閳ь剛鎳撻~婵嬪Ω閳轰胶鐤呯紓浣割儐椤戞瑩宕ョ€n喗鐓曟い鎰靛亝缁舵氨绱撻崘鈺傜婵﹨娅i幏鐘诲蓟閵夘喒鍋撳Δ鍛厱婵☆垵宕甸惌鎺斺偓瑙勬礃閸ㄥ潡鐛Ο鑲╃<婵☆垳鍘ч獮鍫ユ⒒娴e憡鎯堟繛灞傚灲瀹曟繄浠﹂崜褜娲搁梺缁樺姉閸庛倝鎮¢妷锔剧闁瑰鍋熼幊鍛箾閹绘帞鎽犻柟渚垮妽缁绘繈宕ㄩ鍛摋闂備礁婀遍幊鎾垛偓姘卞娣囧﹪骞栨担鑲濄劑鏌ㄩ弮鈧崕宕囩礊閹烘鈷掗柛灞剧懆閸忓矂鏌熼搹顐e磳鐎规洜鏁诲浠嬵敇閻愭鍞甸梻浣芥硶閸o箓骞忛敓锟�闂傚倸鍊搁崐鎼佸磹閹间礁纾归柟闂寸绾惧綊鏌熼梻瀵割槮缁炬儳缍婇弻鐔兼⒒鐎靛壊妲紒鎯у⒔閹虫捇鈥旈崘顏佸亾閿濆簼绨奸柟鐧哥秮閺岋綁顢橀悙鎼闂侀潧妫欑敮鎺楋綖濠靛鏅查柛娑卞墮椤ユ艾鈹戞幊閸婃鎱ㄩ悜钘夌;闁绘劗鍎ら崑瀣煟濡崵婀介柍褜鍏涚欢姘嚕閹绢喖顫呴柣妯荤垹閸ャ劎鍘遍梺闈涱槶閸ㄥ搫鈻嶉崶顒佺厱婵☆垳鍘ф牎婵烇絽娲ら敃顏堝箖濞嗘搩鏁傞柛鏇樺妼娴滈箖鏌″搴d汗闁告繂瀚烽崥瀣熆鐠虹尨鍔熼柨娑欑洴濮婃椽鎮烽弶搴撴寖缂備緡鍣崹鍫曞箖閿熺姴鍗抽柕蹇ョ磿閸樻捇鏌i悢鍝ユ噧閻庢凹鍓熷畷婵嬪Χ閸氥倗鎳撻オ浼村川椤撴繂顥氬┑鐑囩到濞层倝鏁冮鍫濈畺婵炲棙鎼╅弫鍌炴煕閺囨ê濡煎ù婊堢畺閺屸€愁吋鎼粹€茬凹闂佸搫妫欑划鎾诲蓟閻斿吋鍊绘慨妤€妫欓悾鍫曟⒑濮瑰洤鈧倝宕板Δ鍛﹂柛鏇ㄥ灠閸愨偓濡炪倖鍔﹀鈧繛宀婁邯濮婅櫣绮欏▎鎯у壋闂佸摜濮甸崝娆愪繆閻㈢ǹ绀嬫い鏂垮⒔閺夋悂姊虹憴鍕婵炲鐩矾闁逞屽墴濮婄粯鎷呴搹鐟扮闂佽鎮傜粻鏍х暦娴兼潙鍐€妞ゆ挾鍋犻幗鏇㈡⒑閸濆嫭鍌ㄩ柛銊ョ秺閺屽宕堕妸褏鐦堥梻鍌氱墛娓氭宕曞☉銏$厓鐟滄粓宕滃韬测偓鍐╃節閸パ嗘憰闂佹寧绋戠€氀囧磻閹剧粯鏅查幖绮光偓鑼晼婵犵數鍋炶ぐ鍐偤閵婏妇鈹嶅┑鐘叉祩閺佸啴鏌ㄥ☉妯侯仼濠碘€茬矙閹宕归锝囧嚒闁诲孩鐭崡鎶芥偘椤曗偓瀹曞爼顢楁径瀣珝闂備胶绮摫鐟滄澘鍟扮划濠氬传閸曘劍鏂€闂佺粯锚閻忔岸寮抽埡鍛厱閻庯綆鍋嗛埥澶愭懚閻愮繝绻嗛柕鍫濇噹閺嗙偟鈧娲橀悡锟犲蓟閻斿憡缍囬柛鎾楀懏娈搁梻鍌氬€搁崑鍡涘垂娴煎瓨绠掗梻浣虹帛閿氭俊顖氾躬瀹曟洟骞囬悧鍫㈠幗闂佽鍎抽顓㈠箠閸曨垱鐓忛柛銉戝喚浼冮悗娈垮櫘閸o絽鐣烽幒妤€围闁告侗鍘艰繚闂傚倸鍊烽懗鑸电仚濡炪倖鍨甸崯鏉戠暦鐟欏嫮顩烽悗锝庝海閹芥洟姊洪悙钘夊姎缁剧虎鍙冨鎶藉幢濞戞瑧鍘撻悷婊勭矒瀹曟粓鎮㈡搴㈡婵炴潙鍚嬪ḿ娆撳礃閳ь剙顪冮妶鍡樺鞍濠㈣娲熷畷鎴﹀箻鐎涙ê顎撻梺鍛婃尭瀵爼宕撻悽鍛婄厽闁绘ê寮堕幆鍫ユ煙绾板崬浜伴柟铏崌瀹曞綊顢欑憴鍕澑闂備礁鐤囧Λ鍕涘Δ鍛€堕柣鏂垮悑閸嬶綁鏌嶈閸撶喖寮崒鐐村癄濠㈣埖锚濞堝ジ姊绘担鑺ョ《闁革綇绠撻獮蹇涙晸閿燂拷